Przez ponad dekadę krajobraz reklamy cyfrowej był zdominowany przez tzw. walled gardens, to jest: Google, Meta (Facebook) i Amazon. Te platformy odpowiadały za znaczną część zarówno uwagi użytkowników, jak i budżetów reklamowych, wykorzystując swoje ogromne bazy użytkowników, możliwości dokładnego targetowania oraz zamknięte ekosystemy. Jednak w zachowaniach konsumentów dokonały się duże zmiany i walled gardens tracą udział liczony w czasie spędzanym przez użytkowników, co skłania reklamodawców do zastanowienia się, gdzie powinni inwestować swoje budżety mediowe.

Spadek czasu spędzanego w walled gardens

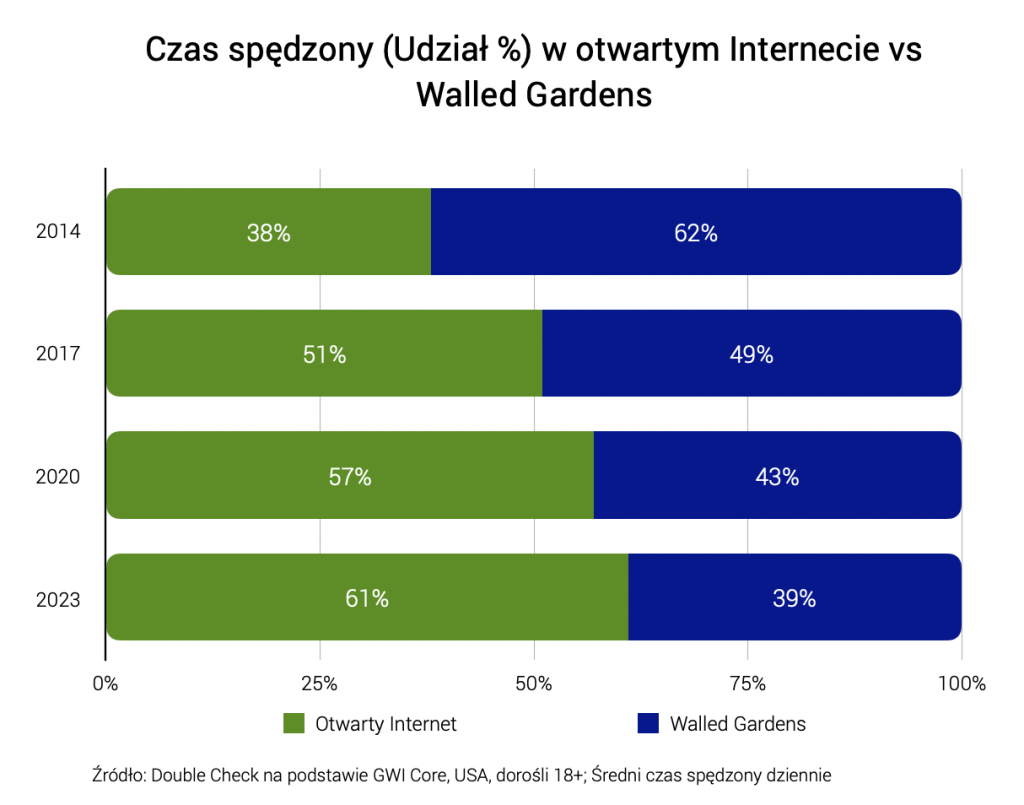

Według danych GlobalWebIndex, procentowy udział czasu spędzanego przez dorosłych w USA na platformach zamkniętych znacząco spadł w ciągu ostatniej dekady. W 2014 roku 62% czasu online spędzano w walled gardens, a otwarty Internet zajmował tylko 38%. Do 2023 roku te liczby się odwróciły – użytkownicy spędzają 61% swojego czasu online w otwartym Internecie, pozostawiając tylko 39% czasu w walled gardens.

Trend ten jest napędzany wzrostem popularności treści premium w otwartym Internecie, takich jak telewizja połączona (CTV), cyfrowe audio oraz wysokiej jakości dziennikarstwo. Platformy takie jak Netflix, Hulu, Disney+ i Spotify przyciągają coraz więcej uwagi użytkowników, oferując immersyjne, wysokiej jakości doświadczenia, z którymi walled gardens, zdominowane przez treści generowane przez użytkowników (UGC), mają trudności konkurować. Ponadto obawy dotyczące prywatności danych, nadmiaru reklam oraz bezpieczeństwa marki skłoniły wielu konsumentów i reklamodawców do poszukiwania alternatyw dla walled gardens.

Gdzie trafiają budżety reklamowe?

Zmiany w zachowaniach konsumentów ściśle łączą się z redystrybucją budżetów reklamowych. Historycznie, Google i Meta (Facebook) dominowały na rynku reklamy cyfrowej. Jednak ich dominacja słabnie. W 2023 roku Google i Meta łącznie odpowiadały za 46,6% wydatków na reklamy cyfrowe w USA, w porównaniu do ponad 53% w 2019 roku. Amazon, który jest częścią ekosystemu walled gardens, odpowiadał za 10,2% wydatków na reklamy cyfrowe w 2023 roku. Te liczby sugerują, że chociaż walled gardens nadal posiadają znaczną część rynku reklamowego, ale ich udział maleje.

Ten spadek nie odbywa się w próżni. Budżety reklamowe coraz częściej kierowane są do otwartego Internetu, gdzie obecnie znajduje się większość uwagi konsumentów. Destynacje cyfrowe typu premium takie jak platformy CTV, usługi cyfrowego audio oraz zaufani wydawcy oferują reklamodawcom możliwość dotarcia do wysoko zaangażowanych i wartościowych odbiorców, często w bardziej bezpiecznym dla marki środowisku. Z tych powodów odnotowujemy szybki wzrost zainteresowania reklamą w CTV, a platformy takie jak Hulu, Disney+ i Roku zyskują na znaczeniu dla marketerów.

Wzrost wartości miejsc reklamowych typu premium

Reklamodawcy nie tylko podążają za uwagą konsumentów, ale także aktywnie poszukują wysokiej jakości miejsc reklamowych w środowiskach premium. Badania The Trade Desk pokazują, że najlepsze wyświetlenia reklam na platformach CTV lub u zaufanych wydawców kosztują znacznie więcej niż treści generowane przez użytkowników w walled gardens. W drugiej połowie 2023 roku reklamodawcy płacili średnio 78% więcej za wyświetlenia reklam w CTV, niż za wyświetlenia poza środowiskami premium. Ten trend odzwierciedla rosnące znaczenie bezpieczeństwa marki, widoczności reklam i jakości treści.

Cyfrowe audio to kolejny obszar, w którym wydatki na reklamy rosną. Platformy takie jak Spotify, oferujące teraz wysokiej jakości, możliwości reklamowe premium, przyciągają coraz większe budżety reklamowe. Wraz z rosnącą popularnością cyfrowego audio – średnio niemal trzy godziny dziennie wśród dorosłych w USA – reklamodawcy coraz częściej kierują swoje kampanie za pomocą tego kanału do zaangażowanego odbiorcy.

Co to oznacza na przyszłość?

Przesunięcie walled gardens w kierunku otwartego Internetu odzwierciedla nie tylko zmianę w tym, gdzie konsumenci spędzają czas. Oznacza także transformację w podejściu reklamodawców do marketingu cyfrowego. Otwarty Internet, napędzany wysokiej jakości treściami i zaawansowanymi możliwościami targetowania, staje się atrakcyjną alternatywą dla ekosystemów walled gardens. W miarę jak więcej platform premium wdraża reklamę programatyczną i zaawansowane rozwiązania identyfikacyjne, takie jak UID2.0, otwarty Internet będzie przyciągał coraz większe budżety reklamowe.

Ponadto, w związku z tym, że Departament Sprawiedliwości USA podejmuje działania prawne przeciwko Google za praktyki monopolistyczne, a reklamodawcy coraz bardziej nieufnie podchodzą do nieprzejrzystych cen w walled gardens, atrakcyjność przejrzystości i inventory premium w otwartym internecie prawdopodobnie będzie rosła. Marketerzy już teraz płacą więcej za wysokiej jakości miejsca reklamowe, a ten trend prawdopodobnie się utrzyma, gdy bezpieczeństwo marki i przejrzystość będą stawać się coraz ważniejszymi aspektami dla reklamodawców.

Wnioski

Spadek czasu spędzanego w walled gardens spowodował zauważalne przesunięcie przepływu budżetów reklamowych. W miarę jak preferencje konsumentów ewoluują w kierunku treści premium w otwartym Internecie, budżety reklamowe podążają za tym trendem. Chociaż walled gardens nadal dominują na rynku reklamy cyfrowej, ich znaczenie maleje, otwierając drzwi dla wydawców premium, platform CTV i usług cyfrowego audio, które zaczynają przyciągać większe udziały w budżetach reklamowych.

Przyszłość reklamy cyfrowej prawdopodobnie przyniesie jeszcze większe inwestycje w środowiska premium poza walled gardens, z naciskiem na dostarczanie wysokiej jakości, bezpiecznych dla marki treści, które rezonują z coraz bardziej wymagającymi konsumentami. Ta trwająca transformacja oznacza kluczowy moment dla marketerów, którzy starają się optymalizować swoje wydatki reklamowe w szybko zmieniającym się krajobrazie cyfrowym.