Opublikowany niedawno Globalny Raport Nielsen 2025 wskazuje trzy główne obszary koncentracji: adaptacja budżetów mediowych, równoważenie działań performance i brandingowych oraz ulepszanie pomiaru efektywności w zakresie marketingu. Poniżej analizujemy dwa główne priorytety.

Wzrost przychodów vs. budowa marki

Priorytetem numer jeden marketerów na świecie pozostaje bezpośredni wzrost sprzedaży i przychodów. Połowa badanych globalnie wskazuje wzrost przychodów jako jeden z dwóch najważniejszych celów marketingowych, wyprzedzając budowę świadomości marki. W tabeli poniżej widać, jak te priorytety rozkładają się w poszczególnych regionach. Europa wyróżnia się na tle świata – aż 59% europejskich marketerów stawia wzrost przychodów na pierwszym miejscu, podczas gdy budowanie marki jest kluczowe tylko dla 37%. Odwrotna sytuacja panuje w Ameryce Łacińskiej, gdzie to branding nieznacznie dominuje (46% vs 41%). Ameryka Północna oraz Azja-Pacyfik zachowują równowagę – marketerzy w tych regionach deklarują niemal idealny podział priorytetów między cele sprzedażowe a brandingowe (np. w Ameryce Płn. 47% vs 48%).

Retention vs. acquisition

Ciekawe różnice widać też w dalszych celach marketingowych. Europejczycy – zmagający się ze stagnacją popytu – większy nacisk kładą na utrzymanie obecnych klientów niż na agresywne pozyskiwanie nowych. W Europie budowanie lojalności i retencja znalazły się w czołowych priorytetach częściej (43%) niż akwizycja nowych klientów (35%). Z kolei w regionach rozwijających się, jak Azja czy Ameryka Łacińska, marketerzy równie mocno (lub mocniej) troszczą się o zdobywanie nowych odbiorców – choć i tam odsetek wskazań utrzymania klientów jest wysoki (np. 40% w Ameryce Łac.). Globalnie te dwa obszary mają niemal równą wagę (ok. 38% marketerów wymienia retencję i 37% akwizycję wśród top priorytetów). To znak, że marketerzy rozumieją potrzebę balansowania działań na dole i górze lejka. Jak osiągnąć ten balans? Kluczem jest pełne podejście lejka (full-funnel) – inwestowanie w markę i relacje z klientami tak, by obniżać długofalowo koszt akwizycji nowych klientów i napędzać ROI.

Równowaga między performance a brandingiem, media cyfrowe vs tradycyjne

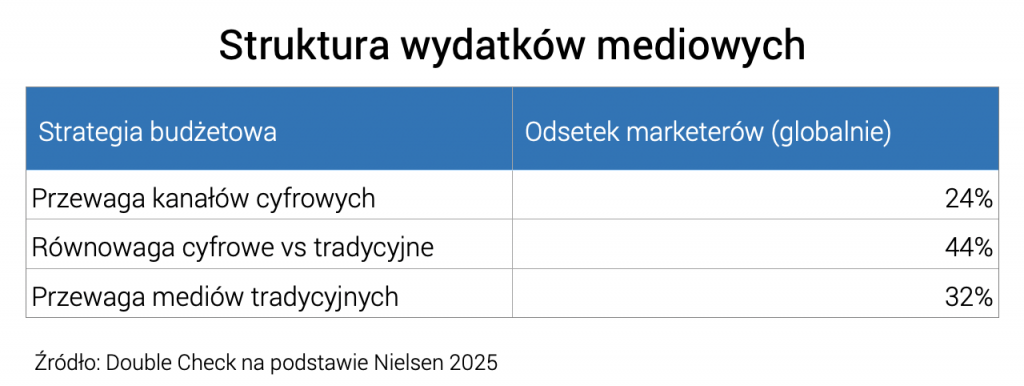

Marketerzy w 2025 roku wyraźnie szukają równowagi w alokacji budżetów mediowych. Globalnie 44% reklamodawców deklaruje zrównoważony podział środków – pomiędzy media cyfrowe a tradycyjne. Co ciekawe, nie wszyscy śpieszą się z pełną digitalizacją: prawie 1/3 (32%) wciąż zamierza koncentrować się głównie na kanałach tradycyjnych, a 24% stawia w większości na digital. Innymi słowy, większość top marketerów preferuje hybrydowe podejście zamiast skrajności. Najbardziej wyrównane podejście obserwujemy w Ameryce Łacińskiej – to region o najbardziej zbalansowanym mixie wydatków (proporcje digital – tradycyjne media są tam najbliższe do 50/50). W Ameryce Północnej i Europie odsetek firm z przewagą digitalu jest nieco większy, ale i tam dominujący trend to dywersyfikacja.

Performance vs. brand to dwa bieguny jednej strategii. Równoważenie budżetu to jedno, ale równie ważne jest godzenie celów krótko i długoterminowych. Długo panowało przekonanie, że wydatki performance (sprzedażowe) stoją w konflikcie z wydatkami brandingowymi. Najnowsze dane sugerują jednak, że marketerzy uczą się łączyć te dwa podejścia. Wspomniana wcześniej równowaga wydatków 40/60 między mediami cyfrowymi a tradycyjnymi jest jednym z przejawów tego trendu – firmy nie chcą już działać w silosie „digital vs reszta”, tylko patrzą całościowo. W praktyce coraz więcej organizacji wydziela osobne budżety na działania brandingowe (np. kampanie wizerunkowe, content marketing), żeby mieć pewność, że długofalowe cele nie zostaną przyćmione przez nacisk na natychmiastowy zwrot. W Azji i Ameryce Płn. podejście to jest szczególnie widoczne – tamtejsi marketerzy chętnie ustanawiają dedykowane fundusze na budowę marki. W Ameryce Łacińskiej natomiast popularne jest stosowanie oddzielnych KPI dla kampanii krótkoterminowych i brandowych, by mierzyć je innymi miarami i uniknąć wewnętrznej konkurowania o budżet.

Synergia 360° – tylko przy użyciu mediów tradycyjnych i Digital

Co daje zachowanie miksu mediów zamiast samego Digitalu? Okazuje się, że kanały tradycyjne potrafią wzmacniać efektywność digitalu, działając jak katalizator. Przykładowo, badania Nielsen pokazują, że radio dołożone do kampanii online podnosi łączny efekt dotarcia i sprzedaży w większym stopniu, niż gdy te media działają osobno. Podobnie zestawienie klasycznej telewizji i CTV (Connected TV) daje lepsze rezultaty niż każdej z tych platform z osobna. Marketerzy zaczynają rozumieć te synergie – stąd podejście „test and learn” zamiast pochopnego odcinania tradycyjnych kanałów. W 2025 r. obserwujemy, że mieszane strategie performance+branding oraz cross-media mogą przynieść więcej, niż skrajna koncentracja tylko na jednym obszarze.

Podsumowując: Top marketerzy 2025 stają przed żonglerką wielu priorytetów – muszą ciąć koszty, jednocześnie inwestując w nowe kanały; realizować cele sprzedażowe, ale nie zaniedbać marki; łączyć stare i nowe media w spójną strategię i mierzyć efekty ponad silosami. Jak pokazuje raport „From Chaos to Clarity”, kluczem do sukcesu jest elastyczność i jasność kierunku. Najlepsi nie popadają w skrajności – zamiast tego dostosowują mix działań, trzymając rękę na pulsie danych. Czy Twoja organizacja jest gotowa podjąć takie wyzwanie? Jeśli tak, rok 2025 może stać się rokiem strategicznych zwycięstw mimo przeciwności losu. Bo jak mawiają doświadczeni CMO: „Gdy wieje silny wiatr zmian – jedni budują mury, a drudzy… stawiają wiatraki.”