Aż 94% agencji reklamowych w Stanach Zjednoczonych rekomenduje swoim klientom testowanie nowych kanałów mediowych, co wydaje się być dobrą strategią. W rzeczywistości 85% marketerów skorzystało już z co najmniej jednego nowego kanału mediowego, takiego jak Retail Media, gry, rzeczywistość wirtualna (VR), rzeczywistość rozszerzona (AR) czy cyfrowe audio, jak wynika z raportu Integral Ad Science.

Wzrost znaczenia Retail Media (78%) jako nowego kanału mediowego, który wykorzystywali marketerzy, nie jest zaskoczeniem, biorąc pod uwagę ich dynamiczny rozwój. Następne w kolejności są VR/AR (71%), cyfrowe audio (68%) oraz gry (47%).

Patrząc w przyszłość, kanałem, w którym największa liczba respondentów (69%) planuje zwiększyć swoje nakłady reklamowe w ciągu najbliższego roku, jest rzeczywistość wirtualna. Następne w kolejności są Retail Media (65%) oraz rzeczywistość rozszerzona (60%).

Co interesujące, mimo że cele związane zarówno z marką, jak i efektywnością są istotne dla marketerów przy reklamowaniu się w nowych kanałach mediowych, respondenci nieco częściej wskazują na wzmacnianie marki oraz zwiększanie jej rozpoznawalności (31%) jako kluczowy cel marketingowy, niż na zwiększanie sprzedaży i poprawę zwrotu z inwestycji (ROI) (26%).

Możemy także zaobserwować pewne różnice w podejściu do omawianego zagadnienia na rynku. Reklamodawcy, prowadząc kampanie w nowych kanałach, częściej stawiają na cele wizerunkowe (56%) niż na cele związane ze sprzedażą (44%). Z kolei agencje wykazują lekką preferencję dla celów sprzedażowych (51%) nad celami wizerunkowymi (47%).

W szczególności reklamodawcy z branży telekomunikacyjnej, motoryzacyjnej oraz finansowej są bardziej skłonni do preferowania celów związanych z marką. Z kolei ci z branży detalicznej/QSR, mediów i rozrywki oraz technologii częściej stawiają na cele sprzedażowe.

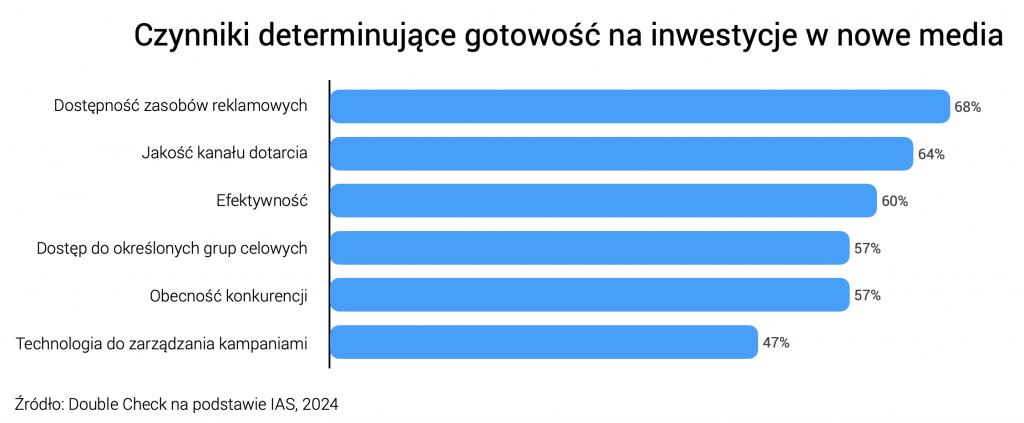

Decyzja o inwestycji w nowy kanał mediowy lub nadanie mu priorytetu zależy od wielu czynników. Najczęściej wymienianym czynnikiem jest potencjał przyszłych innowacji technologicznych na danym kanale (42%). Jest to jeden z trzech czynników dotyczących zapasów (ceny, dostępność, jakość), które razem zostały wskazane przez dwie trzecie respondentów (68%).

Kolejnym często wymienianym czynnikiem decydującym o atrakcyjności kanału do inwestycji jest zdolność dotarcia do docelowych grup demograficznych (41%). Jednakże dwa czynniki związane z publicznością (zasięg i popularność) miały łączny udział respondentów (57%) niższy niż inne.

Respondenci częściej wskazywali na czynniki jakości mediów (64%) jako wpływające na decyzję o gotowości kanału do inwestycji. Najważniejszym z tych czynników jest zgodność treści na kanale z przekazem marki lub kampanii (39%).

Sześciu na dziesięciu respondentów wskazało co najmniej jeden czynnik związany z wydajnością jako istotny przy decyzji o inwestycji w nowy kanał mediowy. Wśród nich najważniejszy jest wysoki potencjał zwrotu z inwestycji (ROI) (39%).

Dla porównania, mniej respondentów (47%) uważa, że czynniki operacyjne (procesy po stronie kupującej) są kluczowe przy podejmowaniu decyzji o priorytetach dla nowego kanału mediowego.